Dit jaar heb ik tot februari moeten wachten om de eerste dividendverhoging te kunnen melden. Het gaat om het Gilead Sciences dividend. Gilead Sciences heeft aangegeven het kwartaaldividend te verhoging van $0,68 naar $0,71 per aandeel.

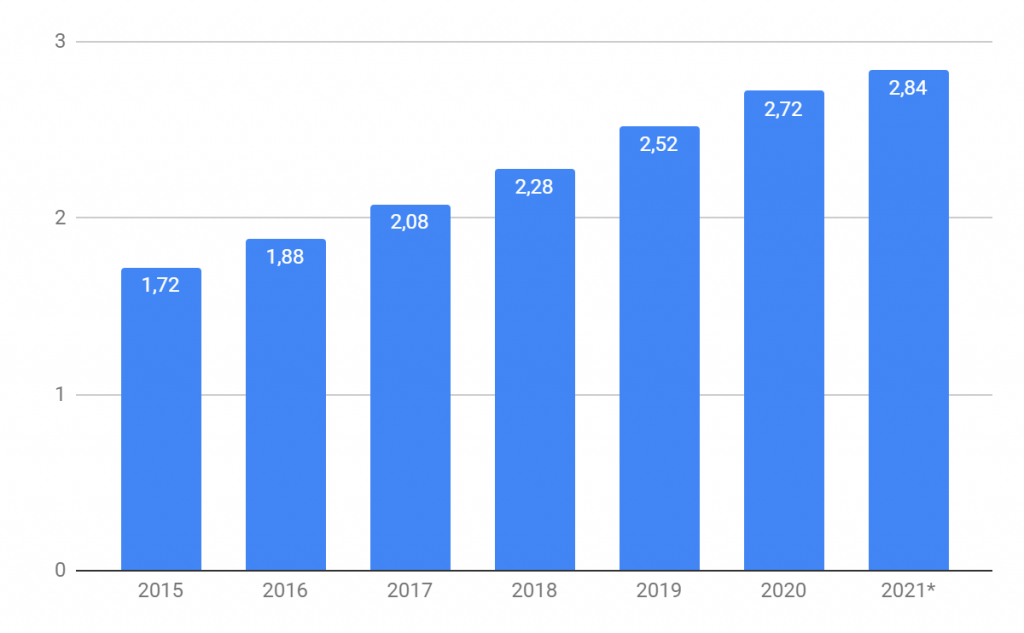

Dit is een verhoging van 4,4%. Deze verhoging is ongeveer de helft van de dividendgroei in de voorgaande jaren en dit is dus ook lager dan dat ik had verwacht. In de grafiek hieronder de ontwikkeling van het Gilead Sciences dividend over de afgelopen jaren.

Door deze dividendverhoging stijgt mijn verwachte dividendinkomen met $3,60.

Persoonlijk was ik wel tevreden met de dividendverhoging. Ik zie het als een hoog dividend aandeel (bij aanschaf 4,8%). Dan is een verhoging van 4,4% best goed. Zeker in vergelijking met Europese sectorgenoten als Sanofi en Roche (+1,6% en +1,1%) en Pfizer (+2,6%). Voor meer dividendgroei is Bristol-Myers Squibb m.i. de sterkste kandidaat.

Wat mij wel tegen valt is L’Oreal. Vorig jaar werd de verhoging van 10,4% geschrapt. Nu hebben ze net goede resultaten bekend gemaakt en stellen een verhoging van slechts 3,9% voor. het blijft evengoed een topaandeel.

Het is inderdaad nog steeds niet slecht, maar het is aan de onderkant van de bandbreedte die ik had verwacht.

l’Oreal is inderdaad een prachtig bedrijf en hier had ik ook een iets grotere dividendgroei verwacht, maar niet heel veel meer. Bij l’Oreal maakt de koerswinst van het afgelopen jaar wel erg veel goed. Het aandeel is inmiddels net zo aan de prijs als de crèmepjes.

Ja, helaas is L’Oreal ruim buiten mijn koopbereidheidszone. Hopelijk rapporteren ze de volgende keer slechtere resultaten :). Met LVMH heb ik gelukkig wel een positie in een deel vd sector.

Bij Gilead heb ik al wat koerswinst (18%), maar het aandeel blijft m.i. ondergewaardeerd. In mijn berekeningen ga ik uit van een reële waarde van circa $80. Ik ben benieuwd of we daar gaan komen. Veel farma’s ogen momenteel wat ondergewaardeerd.