Begin deze maand heb ik 73 aandelen gekocht van het Zweedse Essity AB. Essity AB is actief in de markt van Household & Personal Products. In Nederland is Essity onder andere bekend van de merken Tempo, Edet, Libresse, Tena, etc.

Essity is komt oorspronkelijk voort uit papiergigant SCA. In 2015 heeft SCA zich opgesplitst door Essity AB apart naar de beurs te brengen. Hierdoor is SCA nu voornamelijk een hout een papierproducent en zitten in Essity de activiteiten m.b.t. de productie en verkoop van Household & Personal Products.

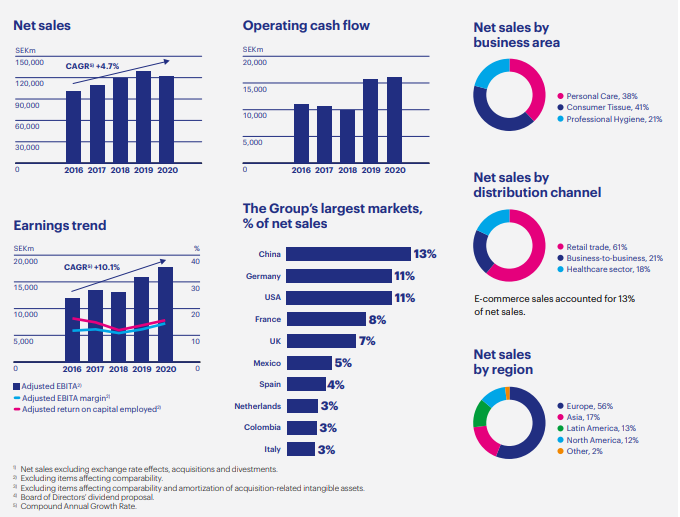

Ondanks dat uit China voor Essity als percentage van de netto omzet de hoogste omzet komt is toch Europe de grootste markt qua continent. De afgelopen jaren is de omzet met ongeveer 5% gestegen, maar in 2020 was er een beperkte dip in de cijfers door de impact van Covid-19.

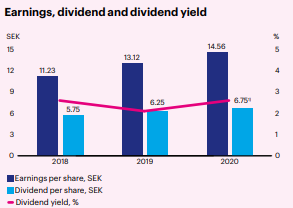

Aangezien de winst per aandeel de bovengemiddeld groeit voor een bedrijf in deze sector, kan het dividend ook met bovengemiddelde percentages groeien:

Op dit moment is de yield van Essity AB ongeveer 2,4%, maar de dividendbelasting gaat 30% zijn waarvan ik 15% niet kan gaan verrekenen met de inkomstenbelasting.

Naast de aankoop van Orkla is dit dus de 2e aankoop deze maand van een bedrijf uit één van de Scandinavische landen. Bij het doen van research vind ik dat er in dit gebied best veel sterke bedrijven te vinden zijn met een aantrekkelijke waardering.

Een deel van de aantrekkelijke waardering wordt waarschijnlijk veroorzaakt, doordat deze bedrijven minder bekend en dus minder populair zijn. Daarnaast zie ik ook vaak dat het stemrecht bij deze bedrijven geconcentreerd zit bij een beperkt aantal grootaandelhouders, waardoor andere aandeelhouders slechts beperkt invloed op een bedrijf kunnen uitoefenen.

Bijna 30% van het stemrecht van Essity is in handen van de Scandinavische vermogensbeheerder AB Industrivärden. Deze investeerder belegt enkel in Nordic companies, zoals Volvo, Sandvik, SCA en Essity. Deze investeerder heeft door het hoge stemrecht feitelijk de touwtjes in handen bij Essity. Hierdoor hoef ik vermoedelijk dus geen plotselinge koerswinst te verwachten door een overname, maar daarvoor zit ik ook niet in aandelen. Ik hoop lang te kunnen profiteren van de betrouwbare cashflow die Essity weet te genereren.

Door de koop van 73 aandelen Essity stijgt mijn verwachte jaarlijkse dividendinkomen naar verwachting met €47,80.

Interessante aankoop, MD!

Het bedrijf oogt erg degelijk. Ik heb met name bij concurrenten gekeken, maar de groeiprognoses zijn wat mager. Weet je hoe het komt dat de WPA sterker groeit dan bij peers?

In Scandinavië zie je inderdaad vaak vermogensbeheerders en holding maatschappijen met grote belangen. Persoonlijk vind ik Investor AB een interessante holding, vanwege het portfolio met aantrekkelijke bedrijven. Ook Thule, Assa Abloy, en Castellum zijn wat mij betreft Zweedse pareltjes.

Bij Essity is het marge% behoorlijk toegenomen de afgelopen jaren. In de Scandinavische landen zijn inderdaad nog best veel mooie bedrijven te vinden met een aantrekkelijke waardering.

Het is daarom echt de moeite waard om eens naar andere landen te kijken dan de landen die populair zijn om te volgen qua beleggingen.