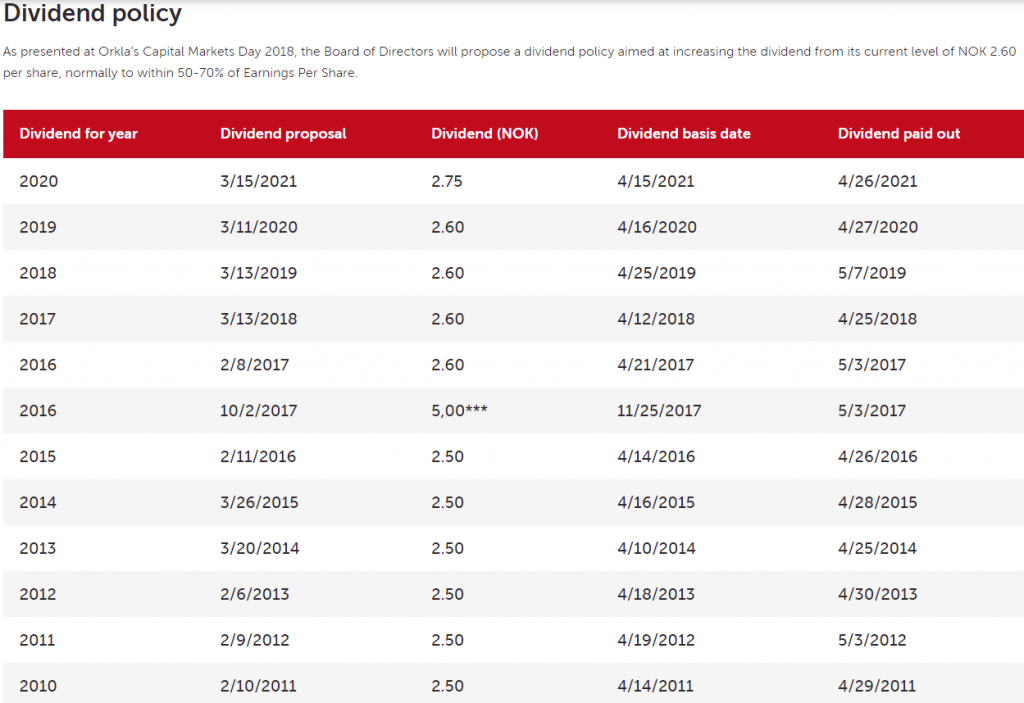

Begin deze maand heb ik 168 aandelen Orkla ASA gekocht. Met de koop van deze aandelen voeg ik op basis van het laatst betaalde dividend van NOK 2,75 per aandeel ongeveer €44 toe aan mijn jaarlijkse dividendinkomen. De yield van Orkla zit op dit moment grofweg op 3,5%. Orkla keert het dividend 1x per jaar uit.

Orkla ASA is een Noors conglomeraat actief in consumentgoederen via A-brand voedingsmiddelen, ingrediënten, snacks, kleding, schoonmaakmiddelen en healthcare artikelen. Op dit vlak is Orkla te zien als een Scandinavische variant van Unilever. Daarnaast heeft Orkla belangen in waterkrachtenergie, aluminium productie, verfproductie, vastgoed, etc.

In Nederland heeft is Orkla ook actief. Zo is Orkla op dit moment bezig met de overname van New York Pizza.

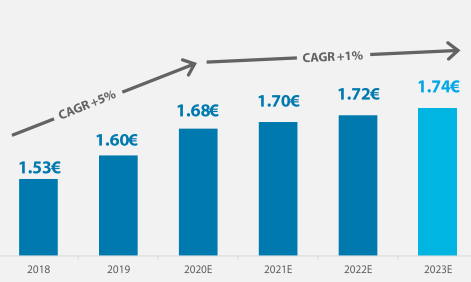

Het dividend van Orkla is de afgelopen 20 jaar gegroeid van NOK 0,60 naar NOK 2,75, maar een echt typisch groeidividend aandeel is het niet, want het dividend is in het verleden vaak jarenlang onveranderd gebleven om dan opeens iets omhoog te gaan en dan weer een paar jaar gelijk te blijven. Daarnaast wordt er incidenteel soms wel een extra hoog dividend uitgekeerd.

Binnen de sector voor defensieve consumenten artikelen is de waardering een stuk prettiger dan bij de grote multinationals die in deze sector actief zijn, maar dat is ook wel logisch bij een conglomeraat als Orkla. Door de belangen in vastgoed, verf, metaal en energie kan het resultaat meer fluctueren dan bij een bedrijf dat alleen maar actief is in consumentengoederen. De fluctuatie kan natuurlijk ook positief uitpakken in tijden van hoogconjunctuur.

Groot pluspunt van dit bedrijf vind ik dat de meerderheid van de omzet uit de ‘Nordics’ komt en dat ik met de koop van dit bedrijf een sterke speler toevoeg in dit deel van Europa tegen een waardering die erg prettig is en niet vaak meer te vinden is in deze markt.

De hoge waardering van aandelen op dit moment is een terugkerend onderwerp wanneer ik door mijn watchlist ga om een aankoop te selecteren. Door de hoge waardering vallen veel grote bekende namen op dit moment af en kom ik uit bij bedrijven in andere delen van de wereld dan de USA. Dit kost relatief veel tijd aan research, omdat informatie lastiger te vinden is, maar uiteindelijk is het ook wel erg inspirerend om te lezen over andere bedrijven dan die standaard populair zijn in de dividend community.